A incorporação é um processo empresarial em que uma empresa absorve outra por meio da aquisição de ações ou ativos. Esse processo requer uma avaliação contábil para determinar o valor justo dos ativos e passivos da empresa que está sendo incorporada. O laudo de avaliação contábil é uma ferramenta essencial nesse processo, pois ajuda a determinar o valor justo da empresa e a garantir a justiça na transação. Neste artigo, vamos explorar o que é um laudo de avaliação contábil para incorporação e como ele é realizado.

Pontos-chave

- A importância do laudo de avaliação contábil para incorporação de empresas;

- O processo de elaboração do laudo de avaliação contábil, incluindo a coleta de informações, cálculo do valor justo e elaboração do relatório;

- Os riscos de elaborar um laudo de avaliação contábil sem o acompanhamento de um profissional qualificado, incluindo a possibilidade de avaliação inadequada da empresa, laudo que não atende aos padrões de qualidade, possibilidade de responsabilização do perito contábil e prejuízos financeiros para as partes envolvidas.

O que é um laudo de avaliação contábil para incorporação?

O laudo de avaliação contábil é um relatório técnico que tem como objetivo determinar o valor justo de uma empresa que está sendo incorporada. Esse relatório é elaborado por um perito contábil, que analisa todos os ativos e passivos da empresa e realiza uma avaliação criteriosa para determinar seu valor justo.

O laudo de avaliação contábil para incorporação é um documento importante para as empresas que estão envolvidas em processos de incorporação. Ele serve como base para a negociação de preços e ajuda a garantir que a transação seja justa e equilibrada para todas as partes envolvidas.

Como é realizado o laudo de avaliação contábil para incorporação?

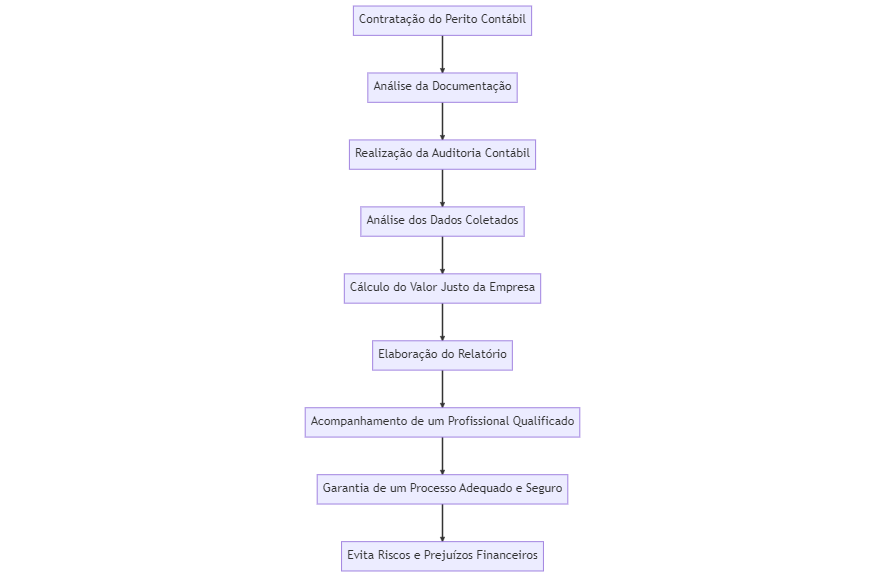

O laudo de avaliação contábil para incorporação é um processo complexo que requer habilidades técnicas e conhecimentos contábeis avançados. O perito contábil responsável pela elaboração do laudo deve seguir algumas etapas para realizar a avaliação contábil de forma precisa e eficiente.

Etapa 1: Coleta de informações

O perito contábil deve coletar todas as informações necessárias para realizar a avaliação contábil. Isso inclui os registros contábeis da empresa, os ativos e passivos, os contratos, as patentes, as marcas e outros bens que possam ter valor financeiro.

Etapa 2: Análise dos ativos e passivos

O perito contábil deve analisar todos os ativos e passivos da empresa para determinar seu valor justo. Os ativos incluem todos os bens da empresa, como equipamentos, veículos, imóveis, patentes e marcas. Os passivos incluem todas as obrigações financeiras da empresa, como empréstimos, dívidas, impostos e encargos trabalhistas.

Etapa 3: Cálculo do valor justo

Com base na análise dos ativos e passivos, o perito contábil deve calcular o valor justo da empresa que está sendo incorporada. Esse valor é determinado com base em métodos contábeis e financeiros, como o fluxo de caixa descontado, a análise comparativa de mercado e a avaliação de custos.

Etapa 4: Elaboração do relatório

Após concluir a avaliação contábil, o perito contábil deve elaborar o relatório do laudo de avaliação contábil para incorporação. O relatório deve incluir todas as informações coletadas durante o processo de avaliação, bem como o cálculo do valor justo da empresa. O relatório deve ser claro, objetivo e conciso, a fim de facilitar a compreensão do leitor.

O relatório deve conter as seguintes informações:

- Introdução: o objetivo do laudo de avaliação contábil para incorporação e as premissas utilizadas na avaliação.

- Descrição da empresa: informações gerais sobre a empresa avaliada, incluindo sua história, área de atuação, estrutura organizacional e desempenho financeiro.

- Metodologia de avaliação: descrição detalhada da metodologia utilizada para avaliar a empresa, incluindo os métodos e técnicas aplicados.

- Análise de mercado: análise do setor em que a empresa atua, incluindo as tendências de mercado, os principais concorrentes e as oportunidades e desafios do setor.

- Análise financeira: análise das demonstrações financeiras da empresa avaliada, incluindo o balanço patrimonial, a demonstração de resultados e o fluxo de caixa.

- Avaliação do valor justo da empresa: cálculo do valor justo da empresa avaliada, com base nas informações coletadas e na metodologia de avaliação utilizada.

- Considerações finais: conclusões finais sobre a avaliação e recomendações para os interessados.

É importante destacar que o laudo de avaliação contábil para incorporação deve seguir as normas técnicas estabelecidas pelo Conselho Federal de Contabilidade (CFC) e pelo Instituto Brasileiro de Avaliações e Perícias de Engenharia (IBAPE). Além disso, o perito contábil deve ter cuidado ao elaborar o relatório, a fim de evitar erros e omissões que possam comprometer a credibilidade da avaliação.

Conclusão

O laudo de avaliação contábil para incorporação é um documento fundamental para o processo de fusão e aquisição de empresas. Ele é responsável por avaliar o valor justo da empresa e fornecer informações precisas e confiáveis para as partes envolvidas na negociação.

No entanto, a elaboração desse laudo requer conhecimentos específicos na área contábil e financeira, além do acompanhamento de um profissional qualificado. A falta desses elementos pode acarretar em riscos e prejuízos financeiros para as partes envolvidas.

Portanto, se você está em processo de fusão ou aquisição de uma empresa e precisa elaborar um laudo de avaliação contábil para incorporação, não hesite em buscar o acompanhamento de um profissional qualificado. A contratação de um perito contábil especializado pode garantir um processo adequado e seguro, além de evitar riscos e prejuízos financeiros.

Entre em contato conosco para saber mais sobre nossos serviços de avaliação contábil e como podemos ajudá-lo em seu processo de fusão ou aquisição. Nossos profissionais estão prontos para orientá-lo e oferecer soluções personalizadas de acordo com suas necessidades.

FAQs

Quais são os principais benefícios do laudo de avaliação contábil para incorporação?

O laudo de avaliação contábil para incorporação permite avaliar o valor justo da empresa e tomar decisões estratégicas com base em informações precisas e confiáveis.

Quais são as normas técnicas que devem ser seguidas na elaboração do laudo de avaliação contábil para incorporação?

O laudo de avaliação contábil para incorporação deve seguir as normas técnicas estabelecidas pelo Conselho Federal de Contabilidade (CFC) e pelo Instituto Brasileiro de Avaliações e Perícias de Engenharia (IBAPE).

Quais são as informações que devem constar no relatório do laudo de avaliação contábil para incorporação?

O relatório deve conter informações sobre a metodologia de avaliação, análise de mercado, análise financeira, avaliação do valor justo da empresa, entre outras.

Quais são os riscos de elaborar um laudo de avaliação contábil para incorporação sem o acompanhamento de um profissional qualificado?

A elaboração de um laudo de avaliação contábil para incorporação é um processo complexo que requer conhecimentos específicos na área contábil e financeira. Por isso, a falta de acompanhamento de um profissional qualificado pode acarretar em diversos riscos para as partes envolvidas.

Um dos principais riscos é a possibilidade de uma avaliação inadequada da empresa. Sem um profissional qualificado para orientar o processo, é possível que alguns fatores importantes sejam ignorados ou avaliados de forma equivocada, resultando em um valor justo distorcido da empresa.

Além disso, a falta de um profissional qualificado pode gerar um laudo que não atenda aos padrões de qualidade e segurança exigidos pelo mercado. Isso pode resultar em questionamentos e contestações por parte dos interessados na incorporação.

Outro risco é a possibilidade de uma eventual responsabilização do perito contábil em caso de problemas futuros relacionados ao processo de avaliação contábil. Sem um profissional qualificado para respaldar o laudo, o perito contábil pode ser responsabilizado por eventuais erros ou omissões na avaliação contábil.

Por fim, a falta de acompanhamento de um profissional qualificado pode resultar em prejuízos financeiros para as partes envolvidas. Um laudo inadequado pode resultar em uma avaliação incorreta da empresa, o que pode levar a negociações desvantajosas e prejuízos financeiros para os interessados na incorporação.

Por esses motivos, é fundamental contar com o acompanhamento de um profissional qualificado na elaboração do laudo de avaliação contábil para incorporação. Somente assim é possível garantir um processo adequado e seguro, além de evitar riscos e prejuízos financeiros.

")