Los activos, uno de los elementos más importantes de la contabilidad, tienen muchas características diferentes que permiten clasificarlos. Esta clasificación se realiza en función de sus tipos y entre ellos se encuentran los activos intangibles que postula la NIC 38.

Así pues, para la contabilidad en su conjunto, ya sea nacional o internacional, el patrimonio es uno de los elementos esenciales. Estas partidas se caracterizan por ser los bienes y derechos de una empresa que generan efectivo. Por lo tanto, siempre estarán en el lado positivo del Balance.

El balance es el informe contable y financiero que presenta la situación financiera de la empresa, siempre al final de un período. El informe determinará siempre los valores del activo, el pasivo y el patrimonio neto. Para enumerar todos los derechos, bienes, obligaciones, recursos e inversiones de la empresa.

A través de este informe, los directivos pueden obtener una visión clara y amplia de los valores de su empresa. Con estos datos, existe la posibilidad de comprobar e identificar la salud financiera. De este modo, la empresa puede saber si está logrando su objetivo de generar beneficios, mantenerse en el mercado, invertir o retener los gastos.

Es muy importante que una empresa reconozca y conozca su activo (bienes y derechos), su pasivo (obligaciones y deudas) y su patrimonio neto (la diferencia entre el valor del activo y del pasivo). Para que los directivos sepan cuál es la situación de su empresa en relación con sus valores, actividades e inversiones.

Por lo tanto, cuando la empresa posee un activo, espera que éste genere beneficios futuros para la economía de la empresa. Sin embargo, entre los distintos tipos de activos con sus diferentes características, los hay que carecen de sustancia física pero son identificables. Y esos son los activos intangibles según la definición de la NIC 38.

Resumen de la NIC 38

En 2001, concretamente en abril, el Consejo de Normas Internacionales de Contabilidad, IASB, adoptó la NIC 38 – Activos intangibles . El Comité de Normas Internacionales de Contabilidad lo publicó originalmente en septiembre de 1998.

Los activos son un conjunto de bienes y derechos que generan valor para una empresa. Por lo tanto, existen numerosos tipos de activos y entre ellos se encuentran los activos intangibles. Como estos activos tienen características especiales, deben existir criterios para su reconocimiento, medición y divulgación.

Para ello, existe la norma internacional de contabilidad IAS 38. Al fin y al cabo, toda empresa pierde recursos al obtener, desarrollar, mantener o mejorar sus activos intangibles.

Así, esta norma contable demuestra que los activos intangibles, los que no tienen materialidad, se desarrollan internamente en una empresa. Otra forma de conseguir activos intangibles es adquirirlos por separado. O también en una combinación de negocios.

Por lo tanto, el objetivo de la NIC 38 es prescribir el procedimiento contable para este tipo de activos que no se tratan específicamente en otra norma. Las NIC exigen que una empresa reconozca un activo intangible sólo si se cumplen determinados criterios.

¿Qué CCP corresponde a la NIC 38?

Para converger y unificar las normas contables brasileñas con las internacionales, se creó el Comité de Pronunciamientos Contables. Esto era necesario porque con el acontecimiento de la globalización y la apertura de los mercados en todo el mundo, muchas empresas se han establecido en países distintos a los de su origen.

Para ello, tanto el país anfitrión como la empresa internacional necesitan un lenguaje unificado. Para hacer posible esta unificación, el Comité de Pronunciamientos Contables adaptó las normas internacionales a la realidad contable brasileña.

Entre las NIC o NIIF que fueron adaptadas por el CPC se encuentra la NIC 38 – Activos intangibles . En consecuencia, la norma correspondiente a esta NIC es la CPC 04 – Activos intangibles.

CPC 04 – Activos intangibles

Aprobado en 2010, el CPC 04, que trata de los activos intangibles, se encarga de presentar la información pertinente sobre la contabilidad de este tipo de activos. Es decir, hay otros pronunciamientos que postulan sobre otro tipo de activos, pero no sobre los intangibles.

Con esto, el CPC 04 presenta algunas determinaciones específicas para que un activo sea intangible. Al reconocerlo, la empresa podrá contabilizarlo y medir su valor contable.

NIC 38 y activos intangibles

La NIC 38 es la norma contable internacional encargada de establecer los criterios de reconocimiento y valoración de los activos intangibles. Además de exigir que se revele su contenido.

Según la NIC 38, un activo intangible es un activo que no tiene sustancia física, así como tampoco tiene una identificación monetaria. Además, se conserva para su uso en la producción, el suministro de bienes o servicios, para su arrendamiento a terceros o para fines administrativos.

Por lo tanto, este activo es una posesión que una empresa controla como resultado de los eventos que han ocurrido. Y de los que se espera que generen, para la empresa, muchos beneficios económicos en un momento futuro.

Para identificar un activo intangible, tiene que ser separable o surgir de derechos contractuales, legales o de otro tipo. Además, una empresa puede vender, transferir o licenciar estos activos separables.

Así, las tres características críticas de un activo intangible son:

- Identificabilidad;

- Control (posibilidad de obtener beneficios del activo);

- Ventajas económicas en el futuro (como ingresos o disminución de costes en el futuro).

¿Cómo reconocer un activo intangible?

La NIC 38, además de las diversas informaciones sobre los activos intangibles, postula sobre la necesidad de que una empresa reconozca este tipo de activos. Es decir, sólo podrá reconocerlo, ya sea comprado o creado por ella misma, si:

- Es probable que atribuya privilegios económicos a la empresa en el futuro;

- Puede medir el gasto en activos de forma fiable.

Así, estos requisitos sólo se aplican si una empresa adquiere un activo intangible externamente o lo genera internamente. La NIC 38 también incluye criterios de reconocimiento adicionales para aquellos activos que la empresa genera internamente. Lo son:

- La posibilidad de culminar en beneficios económicos futuros debe basarse en hipótesis razonables y favorables sobre las condiciones que existirán durante la vida del activo;

- El método de reconocimiento de probabilidades se considera siempre satisfecho para los activos intangibles que se adquieren por separado. O cuando las empresas se combinan.

Por tanto, si no se cumplen los métodos de reconocimiento, la NIC 38 exige que el coste de ese activo se reconozca como gasto. Y es entonces cuando incurre.

¿Existe la posibilidad de que un activo intangible esté dentro de un activo tangible?

Según la NIC 38, un activo intangible, que no tiene sustancia física, puede estar contenido en un activo tangible, que puede tocarse, verse o sentirse.

Un ejemplo es cuando una empresa utiliza programas informáticos. Es un bien intangible que puede estar dentro de un disco compacto. Concretamente, en los casos en que los activos tienen características tanto tangibles como intangibles, las empresas deben utilizar la NIC 16 – Inmovilizado material.

¿Cómo identificar un activo intangible?

Una empresa y sus gestores podrán identificar un activo intangible cuando:

- Presentan la característica de ser separables. Es decir, existe la posibilidad de que la empresa separe, venda, transfiera, licencie, arriende o intercambie ese activo. Ya sea individualmente o con un contrato relacionado;

- Surge de los derechos contractuales o de otro tipo, independientemente de que esos derechos sean transferibles o separables de la empresa o de otros derechos y obligaciones.

¿Cómo adquirir un activo intangible?

Otro aspecto que informa la NIC 38 es la forma en que una empresa puede adquirir un activo intangible. De este modo, es posible adquirirlos:

- Por compra separada;

- Como parte de un negocio se combinan;

- Por una subvención del gobierno;

- Mediante el intercambio de activos;

- Por autocreación, es decir, por generación interna.

Clasificación de los activos intangibles en función de su vida útil

La NIC 38 también proporciona información sobre la clasificación de los activos en función de su vida útil. Por lo tanto, hay dos tipos de clasificación:

- Vida indefinida: no se presume el momento definido en el que el activo deberá producir entradas netas de efectivo para la empresa;

- Vida finita: se refiere a un periodo limitado de beneficios económicos para la empresa.

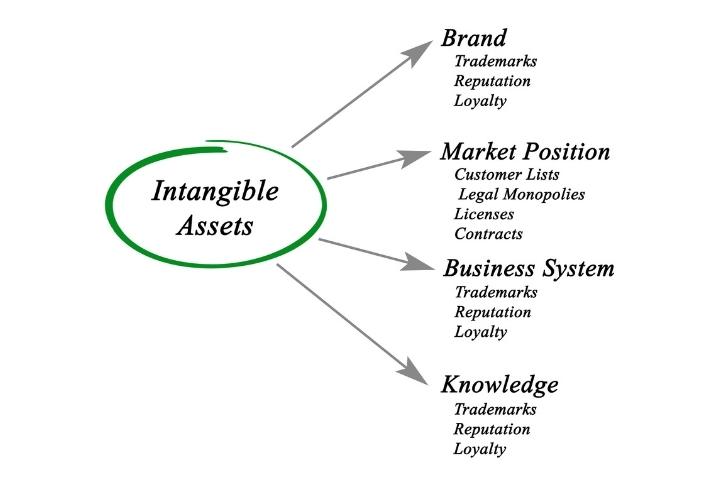

Ejemplos de activos intangibles

Entre los numerosos ejemplos de activos intangibles, los principales que utilizan las empresas son:

- Tecnología patentada;

- Programas informáticos;

- Bases de datos;

- El conocimiento científico;

- La propiedad del mercado;

- Conocimiento del mercado;

- Internet, dominios de vídeo y cualquier otro material audiovisual;

- El capital intelectual;

- Licencias;

- Marcas registradas;

- Patentes;

- Derechos, como la comercialización y el servicio hipotecario;

- Acuerdos de licencias, franquicias y cánones;

- Relaciones entre clientes y proveedores.

¿Es el fondo de comercio un activo intangible?

El fondo de comercio que una empresa adquiere en una combinación de negocios se contabiliza según la NIIF 3. Por tanto, queda fuera del ámbito de aplicación de la NIC 38.

En cambio, el fondo de comercio generado internamente entra en el ámbito de aplicación de la NIC 38, pero la norma no lo reconoce como activo. Al fin y al cabo, no es un recurso que se pueda identificar. Esto significa que el fondo de comercio no es separable ni tiene derechos, ya sean contractuales o legales, que la empresa controle. Por lo tanto, no tienen un nivel de confianza para ser evaluados por su coste.

¿A qué activos intangibles no se aplica la NIC 38?

La NIC 38 se aplica a todos los activos intangibles, excepto a:

- Activos financieros(NIC 32);

- Activos de exploración y evaluación (NIIF 6);

- Gastos de desarrollo y extracción de minerales, petróleo, gas natural y activos similares;

- Activos intangibles derivados de contratos de seguros emitidos por compañías de seguros;

- Activos intangibles cubiertos por otra NIIF, como los intangibles mantenidos para la venta (NIIF 5);

- Activos por impuestos diferidos (NIC 12);

- Activos de arrendamiento y retroarrendamiento (NIC 17);

- Activos derivados de las prestaciones a los empleados (NIC 19);

- Fondo de comercio que la empresa adquirió en una combinación de negocios(NIIF 3).

Gastos de activos intangibles

Cualquier gasto que una empresa realice en un activo intangible que le pertenezca se denomina gasto. Sin embargo, este gasto no es un gasto si existe una garantía de que proporcionará beneficios económicos en el futuro. Además de que su coste puede calcularse con certeza.

Con esto, la NIC 38 muestra que el gasto de una empresa en la creación de un activo intangible a nivel interno es a menudo difícil de distinguir. Y eso en relación con el coste de mantener o mejorar las operaciones de la empresa o el efectivo. Y es por esta razón que algunas cosas como las marcas internas y las listas de clientes no son activos intangibles.

Los costes de generación de otros activos intangibles generados internamente, en cambio, se encuentran cuando los activos están en fase de investigación o desarrollo. Por ejemplo, el gasto en investigación entra en los gastos. Los gastos de desarrollo que se ajustan a las definiciones especificadas son costes de un activo intangible.

Pero hay algunos tipos de gastos que no pueden estar presentes en los activos intangibles:

- Gastos generales y administrativos;

- Inserción de un nuevo producto o servicio;

- Entrada de la empresa en una nueva ubicación o en un nuevo sector del mercado.

¿Cuál es el coste de este tipo de activos?

El coste de un activo intangible que una empresa adquiere es el precio de compra más sus impuestos de compra o derechos de importación. Sin embargo, el importe de su impuesto tiene que abstraer los descuentos y rebajas.

Valoración de los activos intangibles según la NIC 38

Según la NIC 38, una empresa mide este tipo de activos, inicialmente, al coste. Tras la identificación inicial, suele valorar un activo intangible a su coste con la sustracción de la amortización acumulada.

Por lo tanto, la empresa puede optar por calcular su activo a valor razonable. Pero esto ocurre en raros casos en los que el valor razonable puede determinarse por referencia a un mercado activo.

En relación con ambos tipos de vida útil de los activos, este activo con una vida útil definida se amortiza y se comprueba su deterioro. En cambio, no se amortiza un activo intangible de vida útil indefinida. Sin embargo, la empresa comprueba anualmente su deterioro.

También hay casos de enajenación de activos intangibles. Cuando se enajena un activo intangible, la ganancia o pérdida de la enajenación se incluye en el resultado.

Control de los activos intangibles

Muchos gestores tienen dudas sobre el control de estos activos. Por lo tanto, la NIC 38 presenta que una empresa tiene control sobre un activo si ese activo puede, en un futuro, proporcionar beneficios económicos.

La capacidad de una empresa para emprender acciones que promuevan una ventaja económica sería normalmente el resultado de los derechos legales que se pueden hacer valer en un tribunal. Sin embargo, hay casos en los que hay un lapso de leyes, y en estas situaciones es más difícil demostrar el control

Incluso en estas situaciones, la NIC 38 postula que la exigibilidad legal de un derecho no es fundamental para el control de un activo intangible. Porque la empresa puede ser capaz de gestionar las futuras ventajas económicas previstas de alguna otra manera.

Por ejemplo, los conocimientos técnicos y de mercado permiten que un activo intangible culmine en futuros beneficios económicos.

Futuros beneficios económicos

Estos beneficios, que surgen de un activo intangible, pueden incluir:

- Ingresos por la venta de productos o servicios;

- Ahorro de costes u otras ventajas derivadas del uso del activo por parte de la entidad.

Un ejemplo de beneficio económico futuro es el uso de la propiedad intelectual cuando se incorpora a un proceso de producción. Al fin y al cabo, este uso puede disminuir la producción futura en lugar de aumentar los ingresos futuros.

¿Cómo saber si un activo intangible aportará beneficios económicos en el futuro?

No hay certeza en cuanto a la generación de valores positivos para el efectivo de las empresas en relación con los activos intangibles.

Por tanto, una empresa debe evaluar la probabilidad de los beneficios económicos futuros esperados al utilizar hipótesis razonables. Estos deben basarse y representar la mejor estimación de la dirección sobre el conjunto de condiciones económicas que existen durante la vida útil del activo.

Sin embargo, utilizar el juicio para evaluar el grado de certeza asociado al flujo de beneficios económicos futuros atribuibles al uso del activo no es una tarea fácil. Incluso si esto implica y se basa en las pruebas disponibles en el momento del reconocimiento inicial, lo que permite una mayor fiabilidad.

Por lo tanto, para llevar a cabo el reconocimiento y la medición de los activos intangibles, además de adquirir información pertinente y relevante sobre este tema, asegúrese de contactar con un servicio especializado.

El grupo CPCON lleva más de una década operando en Brasil y en el continente americano. Y todo ello gracias a sus cualificados profesionales que valoran y prestan un excelente servicio. No dude en contactar con nuestros servicios de contabilidad, ya sea para la gestión de activos intangibles o cualquier otro tipo de gestión empresarial. CPCON está disponible para ayudar a cualquier empresa a alcanzar su objetivo de obtener beneficios y establecerse en el mercado. Al igual que las numerosas empresas que ya han confiado en esta ayuda.