Os ativos, um dos elementos mais importantes da contabilidade, possuem inúmeras características diferentes que os permitem serem classificados. Essa classificação é segundo os seus tipos e, dentre elas, estão os ativos intangíveis que são postulados pela IAS 38.

Dessa forma, para a contabilidade em sua totalidade, seja nacional ou internacional, os ativos são um dos elementos imprescindíveis. Esses elementos se caracterizam por ser os bens e direitos de uma empresa que geram caixa. Por isso, sempre estarão na parte positiva do Balanço Patrimonial.

O Balanço Patrimonial é o relatório contábil e financeiro que apresenta a situação financeira da empresa, sempre quando um período chega ao seu fim. O relatório sempre determinará os valores dos ativos, dos passivos e do patrimônio líquido. De maneira a listar todos os direitos, bens, obrigações, recursos e investimentos da companhia.

Por meio desse relatório, os gestores conseguem adquirir uma visão cristalina e ampla sobre os valores de seu negócio. Com esses dados, há a possibilidade de verificar e identificar a saúde financeira. Assim, a empresa consegue saber se está atingindo o objetivo de gerar lucros, de se manter no mercado, de investir ou reter gastos.

É importantíssimo que uma empresa reconheça e saiba sobre seus ativos (bens e direitos), passivos (obrigações e dívidas) e o patrimônio líquido (resultado entre a diferença do valor dos ativos e dos passivos). Para, assim, os gestores saberem qual a posição da sua companhia em relação aos seus valores, atividades e investimentos.

Portanto, quando a empresa detém um ativo, ela espera que ele gere benefícios futuro para a economia empresarial. No entanto, dentre os diversos tipos de ativos com suas diferentes características, há aqueles em que falta de substância física, mas são identificáveis. E esses são os ativos intangíveis conforme definido pela norma IAS 38.

IAS 38 resumo

No ano de 2001, mais especificamente no mês de abril, o International Accounting Standards Board, IASB, adotou a IAS 38 – Intagible Assets. Essa que o Comitê de Normas Internacionais de Contabilidade havia originalmente emitido em setembro de 1998.

Os ativos são um grupo de bens e direitos que geram valor para uma empresa. Por isso, há inúmeros tipos de ativo e dentre eles estão os ativos intangíveis. Como esses ativos possuem características especiais, deve haver critérios para seu reconhecimento, mensuração e divulgação.

Para alcançar devida finalidade, há a norma contábil internacional IAS 38. Afinal, toda empresa perde recursos ao obter, desenvolver, manter ou melhorar seus ativos intangíveis.

Assim, essa norma contábil demonstra que os ativos intangíveis, aqueles que não possuem materialidade, se desenvolvem internamente em uma empresa. Outra forma de conseguir ativos intangíveis é adquiri-los de modo separado. Ou também em uma combinação de negócios.

Portanto, o objetivo da IAS 38 é prescrever o procedimento contábil para esse tipo de ativos que não são tratados especificamente em outra norma. A IAS exige que uma empresa reconheça um ativo intangível somente se certos critérios forem atendidos.

Qual o CPC que corresponde à IAS 38?

Para convergir e unificar as normas de contabilidade brasileiras com as normas internacionais de contabilidade, criou-se o Comitê de Pronunciamentos Contábeis. Isso se fez necessário, pois com o evento da globalização e abertura de mercados ao redor do mundo, muitas empresas se estabeleceram em países que não os de sua origem.

Com isso, tanto o país que recebe a empresa quanto a empresa internacional precisam de uma linguagem unificada. Para ser possível essa unificação, o Comitê de Pronunciamentos Contábeis adaptou normas internacionais à realidade contábil brasileira.

Dentre as IAS ou IFRS que foram adaptadas pelo CPC está a IAS 38 – Intagible Assets. Dessa forma, a norma correspondente a essa IAS é o CPC 04 – Ativo intangível.

CPC 04 – Ativo intangível

Aprovada em 2010, o CPC 04, que trata sobre ativo intangível, é o responsável por apresentar as informações pertinentes a contabilização desse tipo de ativo. Ou seja, há outros pronunciamentos que postulam sobre outros tipos de ativos, mas não sobre intangíveis.

Com isso, o CPC 04 apresenta algumas determinações específicas para que um ativo seja intangível. Ao reconhecê-lo, a empresa poderá contabilizá-lo e mensurar o valor contábil dele.

A IAS 38 e os ativos intangíveis

A IAS 38 é a norma contábil internacional responsável por estabelecer os critérios para reconhecer e mensurar os ativos intangíveis. Além de exigir divulgações sobre eles.

Conforme a IAS 38, um ativo intangível é um ativo que não tem substância física, assim como não possui uma identificação monetária. Além disso, ele se mantém para uso na produção, suprimento de bens ou serviços, para ser arrendado a terceiros ou para fins administrativos.

Dessa forma, esse ativo é uma posse que uma empresa controla em decorrência de eventos ocorridos. E do qual espera-se que gerem, para a companhia, muitos benefícios econômicos em um momento futuro.

Para identificar um ativo intangível, ele precisa ser separável ou surgir de direitos contratuais, legais ou de outros tipos. Também, uma companhia consegue vender, transferir ou licenciar esses ativos separáveis.

Assim, as três características críticas de um ativo intangível são:

- Identificabilidade;

- Controle (possibilidade de conseguir benefícios do ativo);

- Vantagens econômicas no futuro (como receitas ou diminuição de custos no futuro).

Como fazer o reconhecimento de um ativo intangível?

A IAS 38, além das diversas informações sobre ativo intangível, postula sobre a exigência de uma empresa em reconhecer esse tipo de ativo. Isso é, ela só poderá reconhecê-lo, seja ele comprado ou auto-criado, apenas se:

- É provável que atribuirá, em um futuro, privilégios econômicos para a empresa;

- Pode-se medir o gasto com o ativo de forma confiável.

Desse modo, essas exigências apenas se aplicam sea u empresa adquire um ativo intangível de maneira externa ou ao gerá-lo internamente. A IAS 38, também, inclui critérios adicionais de reconhecimento para esses ativos que a empresa gera internamente. São eles:

- A possibilidade de culminar em vantagens econômicas futuras deve se basear em suposições razoáveis e favoráveis sobre condições que existirão durante a vida do ativo;

- O método de reconhecimento de probabilidade é sempre considerado satisfeito para ativos intangíveis que são adquiridos de forma separada. Ou quando negócios se combinam.

Portanto, caso não se atenda aos métodos de reconhecimentos, a IAS 38 exige que o custo com esse ativo se reconheça como uma despesa. E isso quando ele se incorre.

Há a possibilidade de ativo intangível estar dentro de um ativo tangível?

Conforme a IAS 38, um ativo intangível, aquele que não tem substância física, pode estar contido dentro de um ativo tangível, aquele que há a possibilidade de ser tocado, visto ou sentido.

Um exemplo é quando uma empresa usa um software de computadores. Ele é um ativo intangível que pode estar dentro de um disco compacto. Especificamente nesses casos em que os ativos têm características tangíveis e intangíveis, as empresas precisam utilizar a IAS 16 – Property, Plant and Equipment.

Como identificar um ativo intangível?

Uma empresa e seus gestores conseguirão identificar um bem intangível quando ele:

- Apresentar a característica de ser separável. Ou seja, há a possibilidade de a empresa separar, vender, transferir, licenciar, alugar ou trocar esse ativo. Seja de modo individual ou com um contrato relacionado;

- Decorre de direitos contratuais ou outros, independentemente de esses direitos serem transferíveis ou separáveis da companhia ou de outros direitos e obrigações.

Como adquirir um ativo intangível?

Outro aspecto que a IAS 38 informa é a maneira que uma companhia consegue adquirir um bem intangível. Dessa maneira, é possível adquiri-los:

- Por compra separada;

- Como parte de uma negócios que se combinam;

- Por uma subvenção do governo;

- Pela troca de ativos;

- Pela autocriação, ou seja, geração interna.

Classificação de ativos intangíveis baseando-se em sua vida útil

A IAS 38 também informa sobre a classificação dos ativos segundo a sua vida útil. Assim, há dois tipos de classificação:

- Vida indefinida: não há limite presumível para o momento definido em que o ativo terá que produzir entradas líquidas de caixa para a empresa;

- Vida finita: refere-se a um período limitado de benefícios econômicos para a empresa.

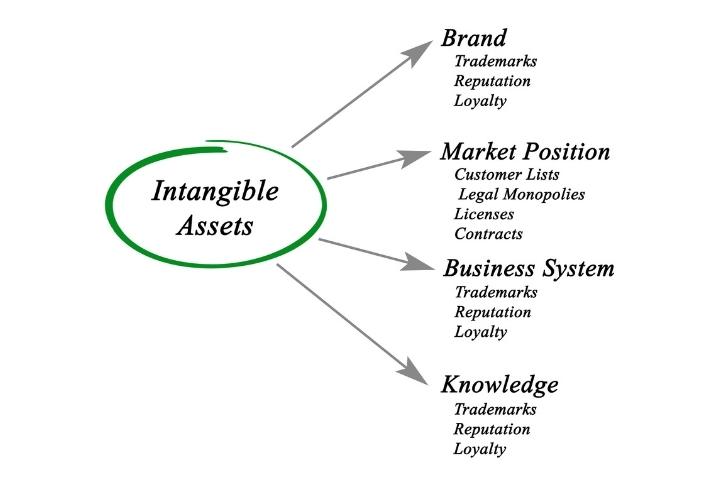

Exemplos de ativos intangíveis

Dentre os inúmeros exemplos de ativos intangíveis, os principais e que as empresas mais utilizam são:

- Tecnologia patenteada;

- Software de computador;

- Bancos de dados;

- Conhecimentos científicos;

- Propriedade de mercado;

- Conhecimento de mercado;

- Domínios de internet, de vídeos e qualquer outro material audiovisual;

- Capital intelectual;

- Licenças;

- Marcas registradas;

- Patentes;

- Direitos, como de marketing e de manutenção hipotecário;

- Contratos de licenciamento, franquia e royalty;

- Relacionamentos entre clientes e fornecedores.

Goodwill é um ativo intangível?

O goodwill que uma empresa adquire em uma combinação de negócios é contabilizado conforme o IFRS 3. Por isso, ele está fora do escopo do IAS 38.

Já o goodwill que se gera internamente está dentro do escopo do IAS 38, mas a norma não o reconhece como um ativo. Afinal, ele não é um recurso que há como identificá-lo. Isso significa que o goodwill não é separável e nem tem direitos, sejam contratuais ou legais, que a empresa controle. Assim, eles não possuem um nível de confiança para serem avaliados pelo seu custo.

A quais ativos intangíveis a IAS 38 não se aplica?

O IAS 38 aplica-se a todos os ativos intangíveis, exceto a:

- Ativos financeiros (IAS 32);

- Ativos de exploração e avaliação (IFRS 6);

- Despesas com o desenvolvimento e retirada de minerais, petróleo, gás natural e bens similares;

- Ativos intangíveis decorrentes de contratos de seguros emitidos por seguradoras;

- Ativos intangíveis cobertos por outro IFRS, como intangíveis mantidos à venda (IFRS 5);

- Ativos tributários diferidos (IAS 12);

- Ativos de locação e advindos de operações de arrendamentos (IAS 17);

- Ativos decorrentes de benefícios de funcionários (IAS 19);

- Goodwill que a empresa adquiriu em concentração de atividades financeiras (IFRS 3).

Despesas com os ativos intangíveis

Qualquer gasto que uma empresa tenha com um ativo intangível que pertença a ela é chamado de despesa. No entanto, esse gasto não será despesa se houver garantia de que ele dará benefícios econômicos no futuro. Além de seu custo poder ser calculado com segurança.

Com isso, a IAS 38 mostra que o gasto de uma empresa ao constituir um bem intangível internamente é muitas vezes difícil de distinguir. E isso em ligação ao custo de manter ou melhorar as operações ou o caixa da empresa. E é por esse motivo que alguns pontos como marcas internas e listas de clientes não são ativos intangíveis.

Já os custos de geração de outros ativos intangíveis gerados internamente se encontram quando os ativos estão em uma etapa de pesquisa ou de desenvolvimento. Por exemplo, os gastos com pesquisa entram como despesas. Os gastos de desenvolvimento que seguem as definições especificadas são custo de um ativo intangível.

Mas há alguns tipos de gastos que não podem estar presentes nos bens intangíveis:

- Gastos gerais e com administração;

- Inserção de um novo produto ou serviço;

- Ingresso da empresa em uma nova localidade ou em um novo setor de mercado.

O que é o custo desse tipo de ativo?

O custo de um ativo intangível que uma empresa adquire é o valor de compra mais os seus impostos de compra ou direitos de importação. No entanto, o valor de seus impostos precisa abstrair os descontos e abatimentos.

Mensuração dos ativos intangíveis segundo a IAS 38

Segundo a IAS 38, uma empresa mensura esse tipo de ativo, inicialmente, pelo seu custo. Após a identificação inicial, ela normalmente mensura um bem intangível pelo seu custo com a subtração da amortização que se acumulou.

Assim, é opção da companhia escolher calcular seu ativo pelo valor justo. Mas isso ocorre em casos raros em que o valor justo pode ser determinado por referência a um mercado ativo.

Em relação aos dois tipos de vida útil dos ativos, amortiza-se esse ativo com vida útil definida e faz-se o teste de redução ao valor recuperável. Em outra mão, não há amortização de um bem intangível com vida útil indefinida. Mas a empresa o testa anualmente para verificar a redução ao valor recuperável.

Também, há os casos de alienação de ativos intangíveis. Quando um ativo intangível é alienado, o ganho ou perda na alienação é incluído no resultado.

Controle de ativos intangíveis

Muitos gestores possuem dúvidas sobre o controle desses ativos. Por isso, a IAS 38 apresenta que se uma empresa tem controle sobre um ativo se esse puder, em um futuro, propiciar benefícios econômicos.

A capacidade de uma companhia para a ação de promover vantagens econômicas normalmente resultariam de direitos legais que são executáveis em um tribunal de justiça. No entanto, há casos em que há o lapso de leis, e nessas situações é mais difícil demonstrar controle

Mesmo com essas situações, a IAS 38 postula que a exigibilidade legal de um direito não é fundamental para o controle de um bem intangível. Porque a empresa pode ser capaz de administrar as vantagens econômicas previstas para o futuro de alguma outra forma.

Por exemplo, o conhecimento técnico e de mercado possibilitam que um ativo intangível culmine em benefícios econômicos futuros.

Benefícios econômicos futuros

Esses benefícios, que são decorrentes de um ativo intangível, podem incluir:

- Receita da venda de produtos ou serviços;

- Economia de custos ou outras vantagens que se resultam do uso do ativo pela entidade.

Um exemplo de benefício econômico futuro é o uso de propriedade intelectual quando ele se insere em um processo de produção. Afinal, esse uso pode diminuir a produção futura em vez de aumentar as receitas futuras.

Como descobrir se um ativo intangível trará benefícios econômicos futuros?

Não há uma certeza em relação a geração de valores positivos para o caixa empresarial em relação aos ativos intangíveis.

Assim, uma empresa deve avaliar a probabilidade de benefícios econômicos futuros esperados ao utilizar usando suposições razoáveis. Essas que devem se basear e representar a melhor estimativa da administração do conjunto de condições econômicas que existir ao longo da vida útil do ativo.

No entanto, usar o julgamento para avaliar o grau de certeza associado ao fluxo de benefícios econômicos futuros que são atribuíveis ao uso do ativo não é uma tarefa fácil. Mesmo que isso envolva e se baseie na evidência disponível no momento do reconhecimento inicial, o que possibilita maior confiabilidade.

Portanto, para realizar o reconhecimento e mensuração dos ativos intangíveis, além de adquirir informações pertinentes e relevantes sobre esse assunto, não deixe de contatar um serviço especializado.

O grupo CPCON tem mais de uma década de atuação no Brasil e no continente americano. E tudo isso por conta de seus profissionais qualificados que prezam e proporcionam um serviço de excelência. Não deixe de contatar os nossos serviços de contabilidade, seja para gestão de ativos intangíveis ou qualquer outro qualquer outro tipo de gestão empresarial. O CPCON está à disposição para auxiliar qualquer empresa a atingir seu objetivo de lucrar e se estabelecer no mercado. Assim como as diversas empresas que já contaram com essa ajuda!

")