A norma IFRS 7 é uma padronização internacional que a IASB elaborou e revisou para as empresas. De tal forma que ela traz algumas exigências bastante específicas.

Assim, você deve compreender que o objetivo é permitir com que as demonstrações financeiras sejam completas. Então é sobre isso que vamos falar neste artigo que trará todas as informações necessárias.

Pontos Chave

- IFRS 7: É uma norma internacional que exige das empresas o fornecimento de algumas divulgações. Que são colocadas em suas demonstrações financeiras e permitem a avaliação dos usuários;

- Pontos analisados na norma: São dois fatores que são avaliados, primeiro temos a importância dos instrumentos e segundo a natureza e a extensão dos riscos mediante ao uso deles;

- IASB: Conselho que cria, emite e revisa as normas internacionais da contabilidade;

- CPC 40: É um pronunciamento relacionado a IFRS 7 e que cobre os Instrumentos Financeiros: Evidenciação.

O que é a IFRS 7?

Na IFRS 7 temos uma norma internacional com elaboração realizada pelo órgão IASB. Que é o “International Accounting Standards Boards”, ou traduzido seria “Conselho de Normas Internacionais de Contabilidade”.

Desse modo, entenda que ele rege todo o processo, desde a criação até as revisões. Ao passo que na IFRS 7 as empresas precisam saber que existem certas regras e requisitos na documentação da mesma.

A fim de fazer com que as organizações possam fornecer suas divulgações corretamente. Principalmente nos demonstrativos financeiros que são importantes para as avaliações dos usuários participantes.

Com isso, compreenda que isso possibilita verificar:

- Qual é o grau de importância de tais instrumentos financeiros na posição financeira;

- Desempenho que a empresa está apresentando naquele período;

- Também mostra a natureza e a extensão de riscos (recorrentes) através destes Instrumentos Financeiros;

- Pelos quais tal entidade fica exposta em um período até a data final do processo (relatório);

- A maneira com que há o gerenciamento destes riscos;

- Já as divulgações (qualitativas) são voltadas para descreverem seus objetivos, processos e políticas;

- Na administração para que haja o gerenciamento correto dos riscos;

- As divulgações (quantitativas) através da IFRS 7 trazem informações a respeito de ponto máximo que a entidade se expõe aos riscos;

- Baseado em dados fornecidos de modo interno as pessoas chaves presentes na administração desta empresa;

- Com isso, juntamente temos uma divulgação que concede uma visão mais generalizada da utilização dos instrumentos financeiros;

- Na entidade e também nas exposições (riscos) que eles mesmo podem criar.

Assim, compreenda que a IFRS 7 é aplicada em quaisquer empresas e isso inclui aquelas com pouco instrumentos (financeiros). Além daquelas que apresentam grande quantidade de instrumentos (ativos e passivos).

Histórico padrão da norma IFRS 7

No ano de 2.001 (Abril) a IASB (Conselho de Normas Internacionais de Contabilidade) fez a adoção da IAS 30. Desse modo, essa norma cobria as “Divulgações nas Demonstrações Financeiras de Bancos e as Instituições Financeiras Similares”.

Que foi emitida de modo original pelo Conselho da Contabilidade Internacional em 1.990 (Agosto). Já em meados de 2.005, esse mesmo órgão fez a emissão da IFRS 7 “Instrumentos Financeiros”.

Onde a mesma foi criada para substituir a própria IAS 30, dando continuação nos requisitos da divulgação da norma IAS 32. Dessa forma, compreenda que posteriormente a IAS 32 passou a ser chamada de “Instrumentos Financeiros: Apresentação”.

Enquanto que a IAS 1 “Apresentação das Demonstrações Financeiras” que foi revisada em 2.007 mudou sua terminologia. Ao passo que isso cobriu todas as IFRS, e a IFRS 7 não ficou de fora da alteração.

Já em Março do ano de 2.009, a mesma IASB fez um aprimoramento em suas divulgações. Principalmente na parte dos valores justos e também nos riscos da liquidez na norma.

Outra alteração foi realizada na IFRS 7 a fim de gerar reflexão na nova norma emitida. Dessa maneira, saiba que a IFRS 9 “Instrumentos Financeiros” surgiu e passou a se relacionar aos ativos e passivos financeiros (classificação).

Em 2.010 houve outra mudança na norma IFRS 7 que trouxe uma nova exigência. Que no caso indica que as empresas fizessem o seguinte:

- Completar todas as divulgações dos ativos (financeiros) transferidos;

- Desde que não sejam desreconhecidos ao haver certos envolvimentos contínuos num ativo (transferido).

Por fim, saiba que o Conselho mudou em 2.011 a norma para ela se adequar as divulgações nos acordos em compensação associados. Aos ativos financeiros e também nos passivos (financeiros).

Histórico da IFRS 7 – parte 2

Continuando o histórico da norma IFRS 7 saiba que em 2.017 foi elaborada a IFRS 17. Dessa forma, compreenda que ela é voltada para os “Contratos de Seguros”.

Sendo que adicionou alguns requisitos na divulgação no momento em que uma determinada entidade aplicar certa isenção. Assim, nas ações que sejam de tesouraria (específicas) ou mesmo para tais passivos financeiros (recomprados).

No caso, isso é feito na própria empresa e se baseia em algumas circunstâncias. No ano de 2.019 o Conselho decidiu modificar a IFRS 9 e também a IAS 39.

De tal forma que emitiu a “Reforma do Índice das Referências da Taxa de Juros”. A fim de trazer algumas exceções nos requisitos (contabilidade) da hedge (IFRS 9 e na IAS 39) em:

- Exigência (altamente) provável;

- Avaliações (prospectivas);

- Avaliação (retrospectiva) apenas na IAS 39;

- Componentes em riscos identificáveis (separadamente).

Por certo, entenda que a IFRS 7 também sofreu alterações por parte da “Reforma do Índice da Referência das Taxas de Juros”. E isso serviu para adicionar certos requisitos nas divulgações nas relações das coberturas.

Pelas quais uma determinada empresa aplicará suas exceções em IFRS 9 ou na IAS 39. Posteriormente, em 2.020 esse Conselho fez a emissão da fase 2 da Reforma de Índice em Referência nas Taxas de Juros.

Como resultado disso, compreenda que várias IFRSs se alteraram e isso incluiu a IFRS 7. Desse modo, saiba que essas mudanças apresentavam base em:

- Alterações em base a fim de determinar os fluxos de caixa (contratuais) em ativos financeiros, passivos de arrendamento e financeiros;

- Contabilidade (hedge);

- Divulgações.

Em seguida, entenda que tais alterações desta fase 2 se aplicam somente nas mudanças exigidas. Através da reforma do próprio índice (referência) da taxa dos juros em instrumentos financeiros e nas relações da cobertura.

Resumo da norma IFRS 7 – parte A

É importante que você conheça também um resumo específico da norma internacional IFRS 7. Com isso, entenda que ficará mais fácil de compreender os detalhes que regem a documentação.

Assim, saiba que na visão geral dela temos:

- A adição de algumas divulgações (novas) sob os instrumentos financeiros;

- Em relação as demonstrações anteriores que foram exigidas pela IAS 39 “Instrumentos Financeiros: Divulgação e Apresentação”;

- Substitui os demonstrativos antecessores que eram exigidos através da IAS 30 “Divulgações em Demonstrações Financeiras dos Bancos e em Instituições Financeiras Similares”;

- Reunião de todas aquelas divulgações dos instrumentos financeiros num padrão inovador sob “Instrumentos Financeiros: Divulgações”;

- As partes restantes desta norma IAS 32 cobrem somente questões da apresentação dos próprios Instrumentos Financeiros.

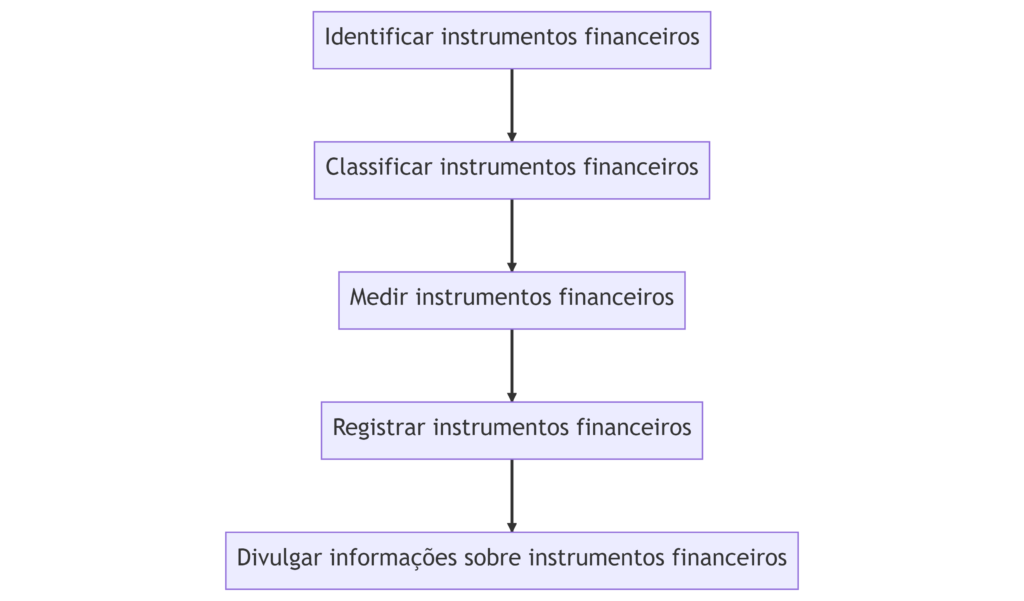

Por certo, saiba que nas exigências da IFRS 7 temos os seguintes pontos:

- A norma exige algumas divulgações que sejam mostradas em categorias em instrumento (com base) nas classes de mensuração (IAS 39);

- Onde temos certas divulgações que são exigidas mediante classe em instrumento financeiro;

- Nisso, a entidade carece de um agrupamento nos instrumentos (financeiros) nas categorias onde haja instrumentos semelhantes;

- De acordo com a natureza de todas as informações que forem apresentadas.

Dessa forma, compreenda que temos 2 categorias nas divulgações que são exigidas na IFRS 7:

- Dados a respeito da importância de tais instrumentos financeiros;

- Informações sob a natureza e a extensão de riscos mediante tais instrumentos financeiros.

Resumo da norma IFRS 7 – parte B

A norma IFRS 7 tem alguns conceitos inclusos nela, tais como o já citado “Informações sobre a importância dos Instrumentos Financeiros”. Dessa maneira, entenda que o conceito é explicado por:

- Na divulgação de posição financeira: é necessário trazer toda a importância dos instrumentos financeiros. De uma posição financeira e também o desempenho da empresa (IFRS 7.7);

- Incluindo a divulgação em cada uma das categorias (IFRS 7.8) que são as seguintes:

- Os ativos (financeiros) que são mantidos até que haja seu vencimento;

- Empréstimos e os recebíveis;

- Ativos (disponíveis) na venda;

- Passivos (financeiros) em valor justo em meio de resultado. Mantendo em separado os em negociação e também os que sejam designados em reconhecimento (inicial).

Já as “outras divulgações que estão relacionadas ao balanço” na IFRS 7 consiste em:

- Divulgações (especiais) a respeito dos ativos (financeiros) e os passivos que são designados a serem medidos no valor justo;

- Através do resultado e inclui as divulgações sob o risco do crédito e do mercado;

- Além das mudanças em valores justos (atribuíveis) nestes riscos e nos métodos da mensuração (IFRS 7.9-11);

- A reclassificação dos instrumentos financeiros em uma categoria para uma outra (valores justos para o custo amortizado ou vice-versa);

- Dados a respeito dos ativos (financeiros) concedidos em garantias e sob os ativos financeiros ou mesmo não financeiros (mantidos) na garantia (IFRS 7.14-15);

- Reconciliação na conta da provisão em perdas do crédito, ou seja, as dívidas que são incobráveis. Na classe dos ativos financeiros (IFRS 7.16);

- Violações nos termos dos contratos dos empréstimos (IFRS 7.18-19).

A demonstração dos resultados abrangentes

Na IFRS 7 há alguns pontos na demonstração dos resultados abrangentes que devem ser explicados. Dessa forma, compreenda que isso inclui:

- Os itens da receita, ou seja, os ganhos, despesas e as perdas;

- Por meio de divulgação em separado dos ganhos e das perdas (IFRS 7.20);

- Os ativos (financeiros) que são mensurados em valor justo através de resultado;

- Mantidos em separado aqueles conservados em negociações e também os designados em reconhecimento inicial;

- Investimentos (mantidos) até que tenha o seu vencimento;

- Empréstimos e os recebíveis;

- Ativos que estão disponíveis a venda;

- Passivos (mensurados e financeiros) no valor justo através de resultado;

- Com destaque separado aos mantidos em negociação, além dos designados em reconhecimento (inicial);

- Os passivos de custo amortizado.

Já as outras divulgações com relação aos resultados (demonstrações) incluem os seguinte pontos na IFRS 7:

- Receitas totais em juros e as despesas totais dos juros aos instrumentos financeiros. Que ainda não foram mensurados em seu valor justo em formato de resultado (IFRS 7.20 parte B);

- As receitas e as despesas das taxas (IFRS 7.20 parte C);

- Valores de perdas em redução deste valor recuperável em classe dos ativos financeiros (IFRS 7.20 parte E).

Outras divulgações da norma IFRS 7

Enquanto que temos ainda outras divulgação a serem observadas e que compõem o processo da norma em questão:

- As políticas (contábeis) nos instrumentos financeiros (IFRS 7.21);

- Dados a respeito da contabilidade em hedge, que incluem:

- Descrições de cada um dos hedges;

- Instrumentos de hedge;

- Valores justos de tais instrumentos e a natureza de tais riscos (cobertos);

- Em fluxo de caixa (hedges) é necessário ter os períodos que são aguardados para a ocorrência dos fluxos de caixa;

- Em caso de ganho ou de perda de um instrumento (hedge) em um determinado (hedge de fluxo);

- E o mesmo for reconhecido noutros resultados (abrangentes), cabe a empresa divulgar:

- O valor que foi reconhecido nos resultados (outros) que abrangem o período;

- Valores que foram removidos deste patrimônio líquido, além dos inclusos no resultado;

- Os valores removidos (patrimônio) no período e inclusos em mensuração inicial em custo da aquisição. Ou de um valor contábil (ativo) não financeiro ou mesmo do passivo não financeiro.

- Em hedges com valor justo, os dados de mudanças nos valores justos de tal instrumento. Considerando também o item coberto;

- Ineficácia do hedge com reconhecimento em resultado;

- Incerteza mediante a reforma de referencial na taxa dos juros;

- Dados a respeito dos valores justos em cada uma das classes dos ativos financeiros e dos passivos.

Para mais informações é interessantes realizar a leitura completa da norma IFRS 7. Desse modo, a documentação tem diversos pontos interessantes e que podem ajudar a empresa na implementação dela.

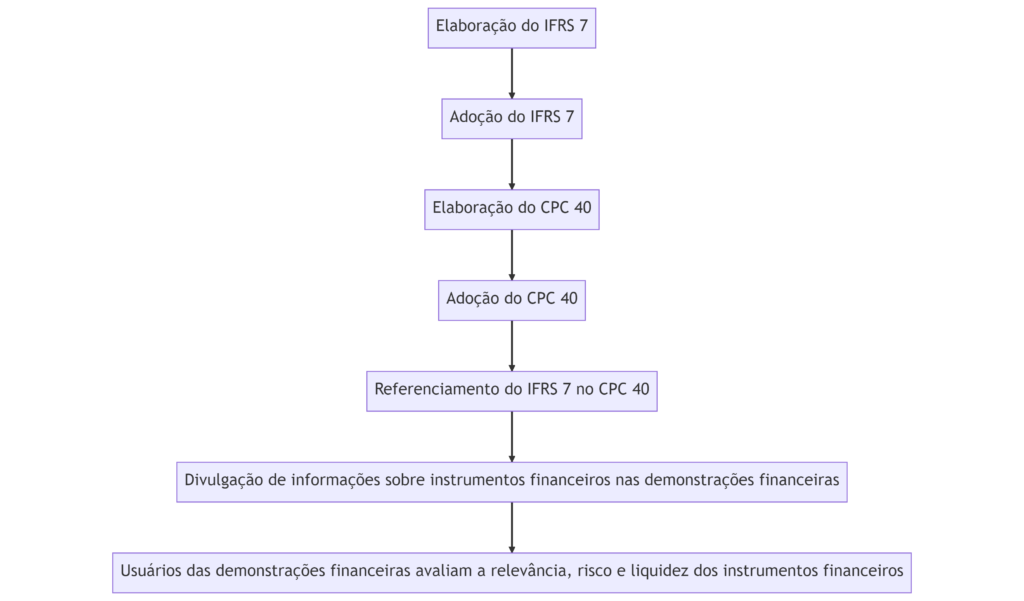

Relação do CPC 40 com a norma IFRS 7

Na questão do CPC relacionado a norma IFRS 7 temos um específico para a mesma. Dessa maneira, saiba que o CPC 40 “Instrumentos Financeiros: Evidenciação” cobre a norma.

Ao passo que o pronunciamento foi aprovado em 01 de Junho de 2.012. Sendo divulgado em 30 de Agosto do mesmo ano. Em resumo, compreenda que o objetivo principal dele é:

- Exigir com que uma empresa faça a divulgação das suas demonstrações (contábeis);

- A fim de que os usuários possa avaliar alguns pontos;

- Um deles é a “significância” de tais instrumentos financeiros em posição patrimonial e também financeira;

- Já o outro seria a natureza e toda a extensão de riscos resultantes nos instrumentos financeiros.

Com isso, entenda que os princípios do pronunciamento completam tais princípio em reconhecimento, apresentação e mensuração. Demonstrando que a norma IFRS 7 e o CPC 40 devem ser seguidos conforme a documentação.

Perguntas

O que é a IFRS 7?

É uma norma internacional que visa exigir das empresas o fornecimento de certos dados nas divulgações. De tal forma que os usuários possam avaliar a mesma em diversos aspectos.

Qual é o CPC que está relacionado a norma IFRS 7?

Conforme está especificado, a norma IFRS 7 está relacionado com o CPC 40 – Instrumentos Financeiros: Evidenciação. Por isso, cabe as empresas analisar corretamente todos os requisitos do modelo proposto.

Conclusão

De acordo com o que foi visto no artigo ficou evidente a importância da norma IFRS 7. Visto que a mesma tem papel na divulgação dos demonstrativos contábeis e serve de base para os interessados.

Uma vez que traz dados relevantes e ajuda na organização completa dos documentos. Além disso, compreenda que junto ao CPC 40 consegue lidar melhor com o que envolve os Instrumentos Financeiros. Portanto, é essencial que as empresas se adequem a norma de modo efetivo.

")